前言

在浩蕩的全球化浪潮下,台商企業南向發展,逐浪東南亞市場的征程正酣。泰國,這顆東南亞的璀璨明珠,憑藉其得天獨厚的地理優勢、深厚的文化底蘊以及蓬勃的經濟發展潛力,成為眾多企業眼中的投資熱土。

然而,泰國投資的法務、稅務及財務要點,宛如暗礁潛伏,稍有不慎,便可能讓企業的擴張計畫搁淺。今天,就讓我們一同深潛,解碼泰國投資的底層邏輯,為台商或外資企業出海領航。

投資啟航:外商投資法律形式的迷宮

國這片投資的沃土,有著獨特嚴謹的外商投資法律體系。外商在泰國投資,首先得釐清法律形式這個關鍵命題。

- 外籍公司(Foreign Company)

- 定義:外商獨資或外商持股比例 ≥ 50%

- 要求:《外商經營法》許可行業、最低註冊資本 200–300 萬泰銖、至少 2 名自然人發起人、2 位股東、1 位在地董事

- 合資泰籍公司(Joint Venture)

- 泰方持股 > 50%,透過章程與股東協議設定管理與權力分配實現優勢互補。

- 代表處與分公司(Representative Office / Branch)

- 代表處:不可獲利、責任與母公司共擔

- 分公司:可獲利、同樣受《外商經營法》嚴格限制

《外商經營法》(Foreign Business Act)

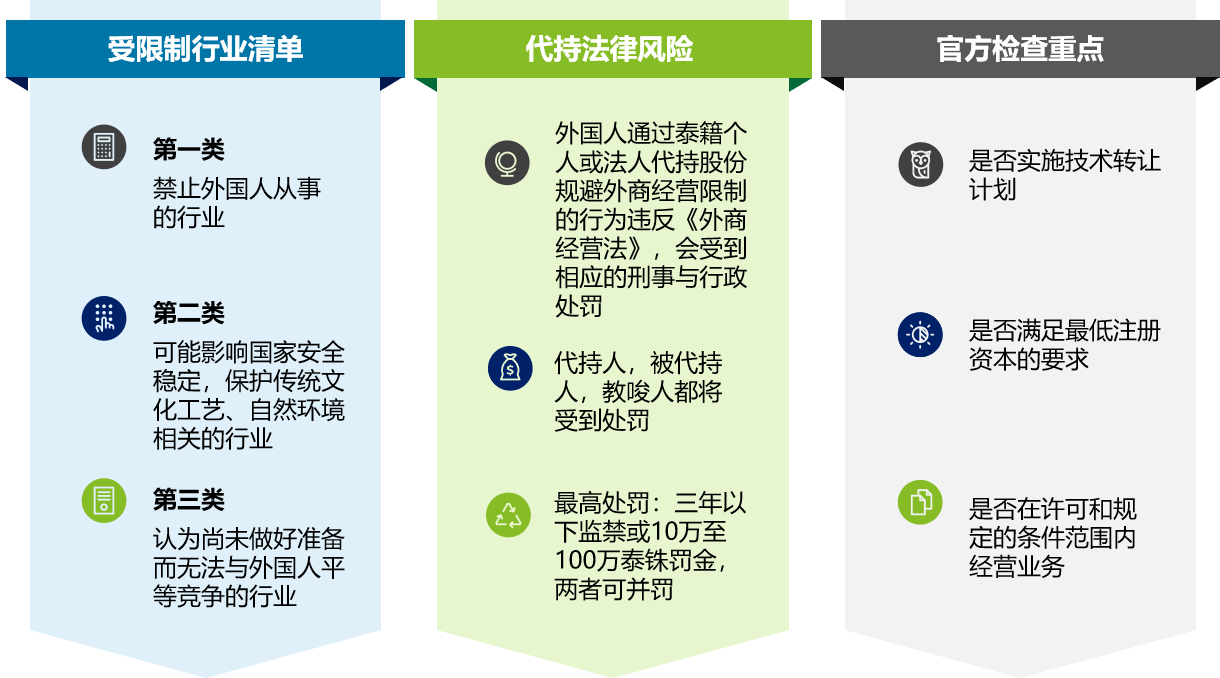

是監管外商投資的主要法律,不在《外商經營法》受限制行業清單中的行業,允許外國人或外商經營。

- 行業限制三類

-

- 完全禁止領域

- 涉國家安全、文化傳承等敏感產業

- 尚未準備好公平競爭的行業

風險提醒:

任何外商試圖通過以泰籍個人或法人代持股份之行為繞過投資限制,一旦被發現,將面臨三年以下有期徒刑或 10 萬–100 萬泰銖罰金,甚至雙重處罰。

落地指南:子公司設立的關卡與流程

- 公司註冊:向泰國商務部申請新公司登記,如同取得「出生證明」。

- 外商經營許可:提出《外商經營許可證》申請。

- 稅務登記:於財政部稅務局申請 VAT 註冊登記,若涉及進出口業務需另辦海關編碼。

- 社保與工傷基金:除註冊社會保障與工人賠償基金外,員工勞動合同的起草與審閱,以及工作規範制度的制定都是降低用工風險的關鍵舉措。

- BOI優惠申請(選項):向投資促進委員會(BOI)申請,並於MOC(泰國商務部)取得外商經營證書(Foreign Business Certificate)。

稅務攻略:企業經營稅務要點全解析

稅收,是企業經營中無法迴避的重要議題。在泰國,企業所得稅遵循全球所得稅的基本原則,課稅年度以財政年度為準。在泰國境內成立的企業,被認定為稅務居民。

- 企業所得稅:年度納稅需在會計結束後 150 天內申報;半年申報則於上半年結束後 2 個月內完成。

- 稅損結轉:營業虧損可向後結轉 5 年;BOI企業多可享額外 5 年結轉。

- 預繳制度:確保國家稅收穩定流入。

- 轉讓定價:年收入 ≥ 2 億泰銖適用防避稅規範;當前無資本弱化及一般反避稅規則。

值得慶幸的是,泰國享有來自多個國家和地區的關稅普遍優惠制(GSP)待遇,這為泰國產品出口打開了便利之門。作為東協、亞太經合組織(APEC)以及區域全面經濟夥伴關係協定(RCEP)的成員國,泰國積極推動區域經濟整合進程,協助企業拓展海外市場。此外,泰國與 61 個國家和地區簽署了廣泛的稅收協定網絡,為企業跨境經營提供了相對穩定的稅收環境。

合規清單:企業常規合規項目一覽

| 項目 | 時限 | 備註 |

| 年度財務審計 | 財年結束後 120 天內,股東會批准後 30 天內報送 | 同步提交至商務部與稅務局 |

| BOI審計報告(享優惠企業) | 報告期後 120 天內提交 | 按約定程序AUP 要求編制 |

| 增值稅申報(PP.30) | 稅款產生次月 15 日前 | 電子申報可延長 8 天 |

| 預提稅申報(PND.3/53) | 支付後次月 7 日前 | 同上 |

| 公司所得稅 | 財年結束後150天內 | 半年度申報則需在6隔月結束後2個月內進行 |

| 本地轉讓定價文檔 | 通知後 60 天內(可延期至 120 天) | 與公司所得稅申報表一同申報 |

| 國別報告(CbCR) | 母公司會計期結束後 12 個月內 | 接獲通知時起計 |

政策寶典:BOI 投資優惠政策深度解讀

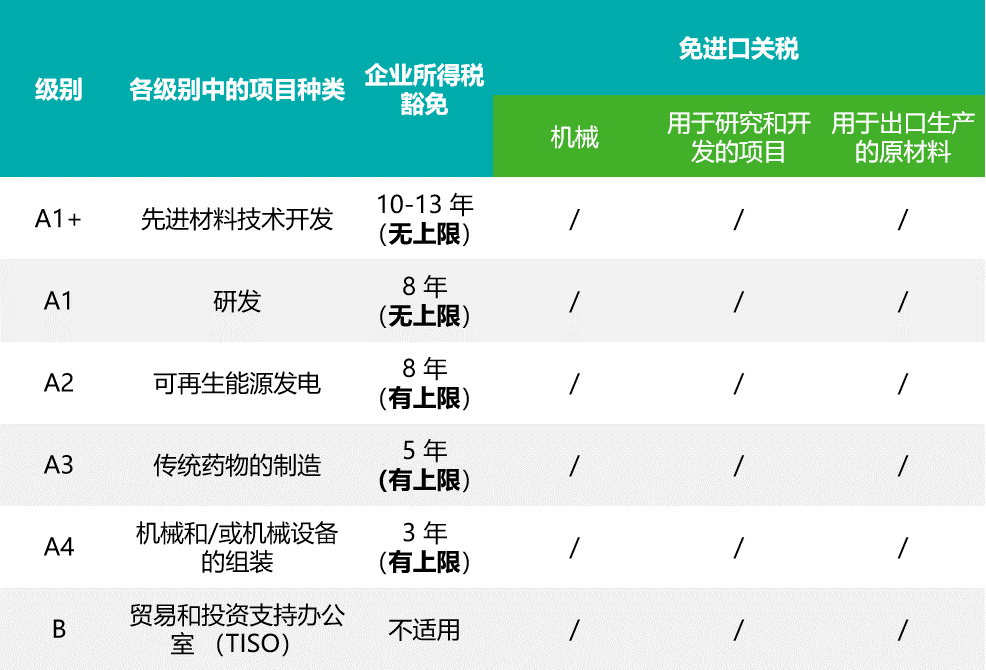

- 五年重點優惠(2023–2027):鎖定 10 大產業活動

- 主要權益:

- 企業所得稅豁免(最長 13 年)

- 機械及原料進口關稅豁免

- 外籍技術人員簽證與工作證放寬

- 土地使用權與外匯自由進出

- 分類優惠期限:

企業所得稅免稅期間最長可達 13 年,如 A1+ 類別的先進材料技術開發項目,免稅期豐厚且無上限;而 A1 類別的研發項目同樣享有 8 年免稅期,無上限。不過,部分優惠是有條件限制的,如 A2 類別的可再生能源發電項目和 A3 類別的傳統藥物製造項目,它們的免稅期分別為 8 年和 5 年,且有上限規定。 A4 類別的機械和 / 或機械設備組裝項目,免稅期為 3 年,也有上限。

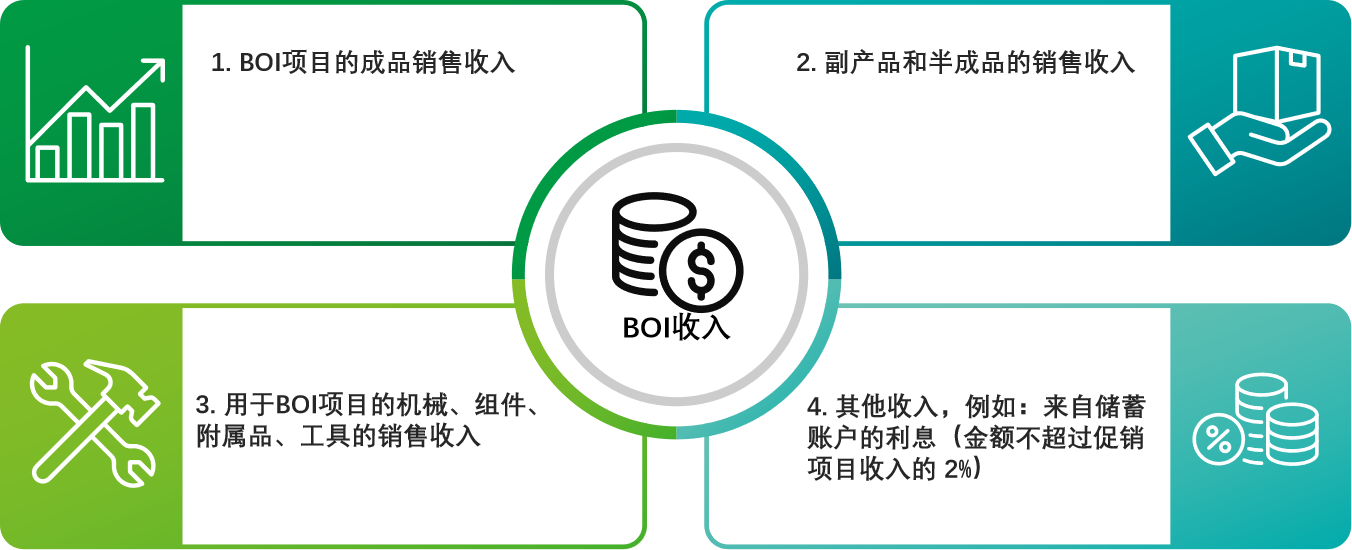

BOI 證書合規要點:4 大可視收入類別

取得 BOI 證書後,企業必須確保營收來源符合規定,才能持續享受企業所得稅(CIT)豁免與進口關稅優惠。以下 4 類收入最常見,請務必精準分類並留存證據:

- BOI 專案成品銷售收入

- 副產品及半成品銷售收入

- 用於 BOI 專案的機械與零件銷售收入

- 其他 BOI 核准的特定收入

關鍵時點:首筆收入日期即為 CIT 免稅期的啟動時間,切勿延誤報備。

BOI 證書撤銷的風險與懲處

若合規失守,BOI 證書可能面臨:

- 董事及企業須連帶負責,遭受書面警告

- 無法再次申請 BOI 優惠

- 已授予之稅收與關稅優惠需補繳附加費與罰款

案例鏡鑑:5 大真實教訓

以下真實案例,讓您避開同樣風險:

- 案例1|超產風險

- A 公司批准的最大產能為每年 1000 個單位,但實際最大產能卻達到了 1200 個單位。超出核准容量的產品被視為非 BOI 產品,無法享有 CIT 豁免優惠。這提醒企業,在規劃產能時,要事先預判,及時向 BOI 提出修改申請,確保所有產成品都能合規享有優惠。

- 案例2|ISO 認證延誤

- A 公司在 BOI 規定期間內未能獲得 ISO 品質系統認證,導致 CIT 免稅年限被撤銷一年。這凸顯了企業按時履行 BOI 規定義務的重要性,任何延誤都可能對企業享有優惠政策造成不利影響。

-

案例3|二手設備誤用

-

A 公司計劃將已取消 BOI 證書的項目1 中的二手設備用於新項目2。然而,BOI 不允許使用已在泰國使用過的機械,這使項目2下授予的優惠面臨被撤銷的風險。企業必須嚴格遵守 BOI 對設備的使用規定,避免因小失大。

- 案例4|未經 BOI 核准停產

- 本公司在未獲得 BOI 批准的情況下停止業務運作並出售機械設備,結果需承擔進口關稅和增值稅責任,並補繳稅款。這告誡企業在調整業務佈局時,必須先獲得 BOI 批准,否則將面臨沉重的稅務負擔。

- 案例5|退稅陷阱

- 若在取得 BOI 證明前進口機械,企業需先支付進口關稅和增值稅,並保留退稅權利。雖然進口關稅可申請退還,但增值稅不可退還,企業可在增值稅計算時進行抵扣。

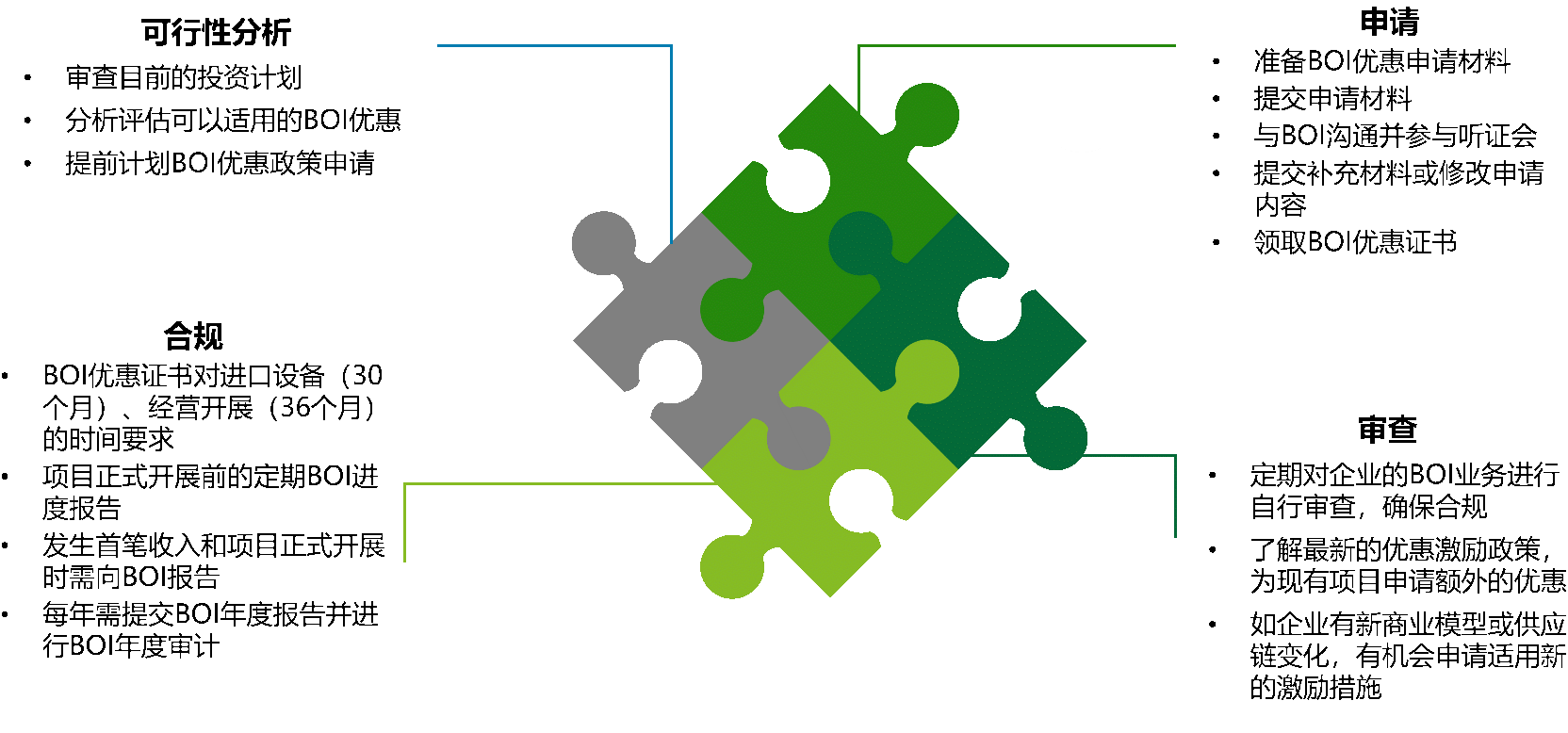

制勝之道: BOI 合規行動指南

在泰國投資的漫漫途中,企業要掌握一套行之有效的勝利策略

- 精準備件:完整申請資料、定期更新營運計畫

- 及時報告:首筆收入、進度與年度審計按期提交

- 自我稽核:建立內部 AUP 流程,防範不合規操作

- 政策追蹤:關注 BOI 最新解讀與額外激勵政策

- 靈活調整:新專案或供應鏈變動,迅速對應 BOI 要求

用友泰國團隊 技術賦能 × 實戰經驗

依託自家數智化平台,用友泰國團隊為外資與泰國本地企業提供「從投資設立 → 正式投產 → 持續營運」的全流程解決方案,完全貼合 BOI 投資優惠、Free Zone/Bonded Warehouse 及泰國海關 e-Customs 監管體系:

- 快速建廠與投產

- 一站覆蓋「人、財、物、產、供、銷」全流程應用

- 快速導入組織與業務結構,30 天可上線

- 把握 BOI 稅假期、機械 0 % 進口稅等政策紅利,盡早創造價值

- 貿易與關務合規

- 進出口單證、保稅料件、PP.21/Sor Kor 報表全流程數位管理

- 滿足 Free Zone/Bonded Warehouse 的圍欄管理+24 h 監控+月度核銷要求

- 支援 e-Customs、e-Payment、e-Tracking,從執照申請到驗廠全程無紙化

- 原產地可追溯

- 料號批次、BOM 配比即時追蹤,對應 Form D、Form RCEP、Form E 原產地證

- 快速生成政府申報檔,降低產地錯報風險,守住供應鏈合規底線

- 本地化財稅與營運

- 財務、稅務、人資資料 100 % 本地合規(VAT、WHT、SSO 等)

- 中-英-泰三語介面,滿足在地團隊與海外總部協同需求

- 支援多法人、多工廠、集團化管理

- 數據驅動決策

- 實時彙整製造、採購、庫存、財務關鍵指標

- AI 智能分析成本、毛利、供應鏈效率,助力精益決策、降本增效

用友 ERP 系統在泰國的優勢

- 覆蓋製造、財務、供應鏈、關務等核心業務

- 中-英-泰三語介面與當地顧問服務

- 深度對接 BOI、Free Zone、VAT/WHT 法規

- 中泰技術/顧問團隊聯合交付,落地速度更快

- 已成功服務電子、機械、汽車、輕工等 200+ 家在泰建廠企業

- 系統穩定、安全合規,可支援多組織、全球化擴張

制勝之道:企業出海泰國的行動指南

- 精準申請:完善 BOI 申請材料,積極與官員溝通、參與聽證。

- 可行性分析:評估可適用優惠、提前規劃流程與時程。

- 合規自審:定期檢視 BOI 業務進度並提交報告。

- 政策追蹤:關注新政激勵,為既有與新項目爭取額外優惠。

- 靈活調整:遇政策或供應鏈變化,適時探索新激勵措施。

結語

從 BOI 的政策紅利、RCEP 的關稅減免,到數位經濟的蓬勃發展,泰國正以前所未有的開放姿態迎接台商與外資。但機遇與挑戰並存,唯有深諳法務財稅規則、精耕合規運營,並結合用友數智化優勢,方能在這片東南亞藍海中揚帆遠航。